De algemene ESRS-standaarden bestaan uit twaalf standaarden die voor alle ondernemingen in alle sectoren gelden die onder de CSRD (Corporate Sustainability Reporting Directive) vallen. Deze standaarden worden sector agnostische standaarden genoemd. De Europese Commissie heeft deze als eerste set algemene ESRS-standaarden in juli 2023 aangenomen.

Deze twaalf ESRS (European Sustainability Reporting Standards) worden onderverdeeld in:

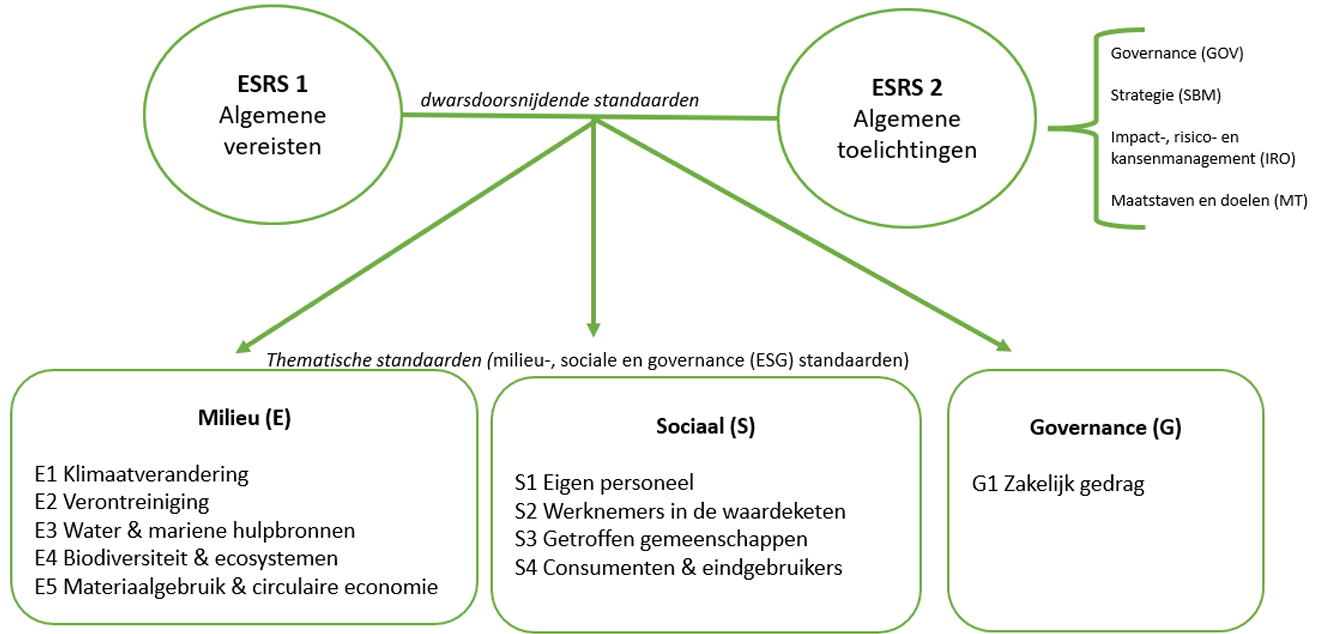

twee ‘dwarsdoorsnijdende standaarden’ (ook wel ‘cross-cutting standards’ – ESRS 1+2) waarin de algemene vereisten zijn opgenomen en de algemene toelichtingen, welke nodig zijn voor de ‘thematische standaarden’ (ook wel ‘topical standards’) ; en

tien ‘topical standards’ (E1 t/m E5, S1 t/m S4 en G1).

Deze ‘topical’ ESRS bevatten de openbaarmakingsvereisten voor de ESG-onderwerpen. Binnen elk van de onderwerpen zijn er openbaarmakingsvereisten voor o.a. governance (GOV), strategie en bedrijfsmodel (SBM), impact-, risico- en kansenmanagement (IRO) en maatstaven en doelen (MT). In de ESRS worden deze afkortingen gebruikt om de verschillende openbaarmakingsvereisten aan te geven.

Zie hieronder een schematische weergave van deze twaalf sector agnostische standaarden onderverdeeld in twee ‘cross-cutting’ standaarden en tien thematische ESG-standaarden.

ESRS-structuur set 1

De definitieve eerste set ESRS hoeft niet geïmplementeerd te worden in het nationale recht omdat het EU gedelegeerde wetgeving is. De Europese Commissie heeft op 31 juli 2023 de eerste set ESRS vastgesteld en deze set is op 22 december 2023 gepubliceerd.

Welke dwarsdoorsnijdende standaarden zijn er?

Er zijn twee dwarsdoorsnijdende - ook wel bekend als ‘cross-cutting’ - ESRS:

ESRS 1 Algemene vereisten (General requirements); en

Deze twee ‘cross-cutting’ standaarden vormen de basis van het duurzaamheidsverslag en bevatten de ‘spelregels’ en openbaarmakingsvereisten voor het duurzaamheidsverslag van elke onderneming. De thematische E-, S- en G-ESRS bevatten verwijzingen naar deze cross-cutting standaarden

Welke milieu (Environment) ESRS zijn er?

Er zijn vijf milieu ESRS:

E1 Klimaatverandering

E2 Verontreiniging

E3 Water & mariene hulpbronnen

E4 Biodiversiteit & ecosystemen

E5 Materiaalgebruik & circulaire economie

Elk van deze milieustandaarden bevat duurzaamheidsverslaggevingsvereisten voor o.a.:

Governance (GOV)

Strategie en bedrijfsmodel (SBM)

Impact-, risico- en kansenmanagement (IRO)

Maatstaven en doelen (MT)

Welke bestuur (Governance) ESRS zijn er?

Er is één governance-standaard, namelijk een standaard voor zakelijk gedrag.

Deze standaard bestaat uit de volgende duurzaamheidsverslaggevingsvereisten:

G1-1 Beleid ten aanzien van zakelijk gedrag en bedrijfscultuur

G1-2 Beheer van relaties met leveranciers

G1-3 Preventie en opsporing van corruptie of omkoping

G1-4 Incidenten van corruptie of omkoping

G1-5 Politieke invloed en lobbyactiviteiten

G1-6 Betalingspraktijken

Daarnaast bevatten de cross-cutting ESRS enkele voor elke onderneming verplichte duurzaamheidsverslaggevingsvereisten op het gebied van governance.

Welke sociale (Social) ESRS zijn er?

Er zijn vier sociale ESRS:

S1 Eigen personeel

S2 Werknemers in de waardeketen

S3 Getroffen gemeenschappen

S4 Consumenten & eindgebruikers

Elk van deze sociale standaarden bevat duurzaamheidsverslaggevingsvereisten voor o.a.

Governance (GOV)

Strategie en bedrijfsmodel (SBM)

Impact-, risico- en kansenmanagement (IRO)

Maatstaven en doelen (MT)

Vragen CSRD & ESRS

Heb je vragen over de CSRD, ESRS of mis je een vraag in deze lijst? Stuur ons een e-mail en wij nemen zo snel mogelijk contact met je op. Voor technische vragen heeft EFRAG een ESRS Q&A platform opgericht. Daar kun je een vraag indienen en antwoorden vinden op eerder gestelde vragen.

Vragen die over individuele feiten of omstandigheden gaan, zullen niet via deze wegen worden beantwoord. Voor dergelijke vragen raden we je aan contact op te nemen met een adviseur bijvoorbeeld je bedrijfsaccountant.

Disclaimer

De SER en de RJ hebben deze vragen en antwoorden gemaakt op basis van informatie die op het moment van publicatie publiekelijk beschikbaar is. Hoewel de beantwoording van deze vragen met de grootste zorg is gedaan, kunnen aan gebruikers van deze lijst geen garanties worden gegeven met betrekking tot de juistheid, actualiteit en de volledigheid van de weergegeven informatie. De SER, de RJ en andere aan deze vragen en antwoorden gelieerde organisaties of personen kunnen niet aansprakelijk worden gesteld voor de gevolgen van het gebruik van de informatie. Dit document representeert niet de standpunten van EFRAG of de Europese Commissie noch die van de SER of de RJ.

Het is niet toegestaan om de opgenomen informatie of individuele elementen (inclusief afbeeldingen) zonder expliciete toestemming te kopiëren of verspreiden, als daarbij verwarring kan ontstaan over de afkomst van het materiaal.