De SER en de Raad voor de Jaarverslaggeving (RJ) hebben onderstaande veelgestelde vragen en antwoorden opgesteld op basis van duizenden vragen van ondernemingen en organisaties over de Corporate Sustainability Reporting Directive (CSRD). Deze vragen zijn tevens gebundeld in de vraag-antwoorddocumenten die je hiernaast vindt. Heb je andere vragen over de CSRD, ESRS (European Sustainability Reporting Standards) of mis je een vraag in deze lijst? Kijk onderaan deze pagina.

Deze vragen en antwoorden zijn voor het laatst bijgewerkt op 5 maart 2026. Voor de nieuwste updates sinds die datum, kijk onderaan deze pagina.

Introductie CSRD

Wat is duurzaamheidsrapportage?

In een duurzaamheidsrapport geeft een onderneming inzicht in haar duurzaamheidsstrategie en –beleid. Ook bevat het rapport informatie over hoe een onderneming haar strategie en beleid toepast en wat het effect ervan is. Hierbij is duurzaamheid een breed begrip dat veelal in verband gebracht wordt met ESG, dat staat voor Environment (Milieu), Social (Sociaal) en Governance (Bestuur).

Wat is de CSRD?

De CSRD (Corporate Sustainability Reporting Directive) is een Europese Richtlijn die bepaalde ondernemingen verplicht te rapporteren over duurzaamheid in een duurzaamheidsrapport. Dit duurzaamheidsrapport is onderdeel van het bestuursverslag. Het duurzaamheidsrapport dient te worden beoordeeld door een externe accountant. De CSRD beschrijft welke informatie het duurzaamheidsrapport moet bevatten. De onderneming dient in het duurzaamheidsrapport aandacht te besteden aan:

de impact van de onderneming op mensen en het milieu.

de rol van duurzaamheid in het bestuur van onderneming.

de financiële duurzaamheidsrisico’s en kansen van de onderneming op de korte (1 jaar), middellange (5 jaar) en lange termijn (5>jaar). De onderneming besteedt daarbij aandacht aan zowel daadwerkelijke als potentiële toekomstige impacts, risico’s en kansen.

de wijze waarop duurzaamheid onderdeel is van de bedrijfsstrategie, het beleid en de processen voor het beheer van risico's, en wat de onderneming wil bereiken op het gebied van duurzaamheid.

De eerste ondernemingen rapporteren sinds boekjaar 2024 in lijn met de CSRD.

Meer informatie:

Zie ook vragen onder 'Reikwijdte CSRD'.

Van wie komt de CSRD en wat is de status ervan?

De Corporate Sustainability Reporting Directive (CSRD) is een Europese richtlijn afkomstig van de Europese wetgever. De CSRD is in december 2022 gepubliceerd in het Official Journal en op 5 januari 2023 in werking getreden. Nationale wetgevers uit de EU-lidstaten, zoals de Nederlandse wetgever, kregen vanaf dat moment 18 maanden (tot juli 2024) om de CSRD om te zetten in nationaal recht (implementatieperiode). Nederland heeft de deadline voor implementatie niet gehaald. Het is nog onduidelijk wanneer de CSRD-implementatie in Nederlands recht wordt afgerond.

De CSRD is begin 2026 vereenvoudigd als gevolg van de Omnibus-voorstellen van de Europese Commissie. Deze wijzigingen moeten ook geïmplementeerd worden in het nationale recht.

De Europese Commissie formuleerde drie kerndoelstellingen van de CSRD (Corporate Sustainability Reporting Directive):

verminderen van systeemrisico's van klimaatveranderingen en andere duurzaamheidsonderwerpen zoals sociale misstanden;

wijzigen van kapitaalstromen: ervoor zorgdragen dat er meer geïnvesteerd wordt in duurzame activiteiten en minder in niet-duurzame activiteiten;

verantwoorden door ondernemingen over hun impact op mens en milieu.

Hoe past de CSRD in het bredere ESG-landschap?

In het Parijs Akkoord is afgesproken om de opwarming van de aarde te beperken tot maximaal 2 graden Celsius. Een pakket aan maatregelen en beleidsinitiatieven - waaronder de “Green Deal” - moet de Europese Unie helpen naar een economie die in 2050 klimaatneutraal is, groeit zonder uitputting van grondstoffen en waarin geen mens of regio aan zijn lot wordt overgelaten.

Om de groene transitie te bekostigen, moeten er publieke- en private geldstromen naar duurzame economische activiteiten vloeien. Dat betekent dat inzicht nodig is in hoe duurzaam ondernemingen zijn, zodat investeerders of banken keuzes kunnen maken over waarin zij investeren of aan wie zij kredieten verlenen en tegen welke voorwaarden. De CSRD (Corporate Sustainability Reporting Directive) bevat de wettelijke verplichting om een duurzaamheidsrapport op te stellen. Dat verslag draagt bij aan het inzicht in hoe duurzaam de onderneming is en biedt de basis voor het gesprek met de stakeholders hierover. De CSRD gaat niet alleen over milieu, maar gaat expliciet ook in op de andere onderdelen van (Environmental, Social en Governance) ESG (sociaal en bestuur). Een integrale aanpak op het gebied van de drie ESG-onderwerpen (milieu, sociaal en bestuur) is noodzakelijk om te komen tot een positieve impact op mens en milieu.

Kan de implementatie van de CSRD leiden tot verschillen tussen EU-lidstaten?

Een Europese richtlijn, zoals de (Corporate Sustainability Reporting Directive) CSRD, moet zo nauwkeurig mogelijk worden geïmplementeerd (ingepast) in het recht van een lidstaat. Op deze manier wordt het recht vergelijkbaar. Een richtlijn kan keuzes bevatten. Die keuzes noemen we lidstaatopties. EU-lidstaten krijgen dan de vrijheid om een keuze te maken binnen de kaders die de richtlijn daarvoor biedt. Lidstaatopties kunnen dus leiden tot verschillen tussen EU-lidstaten.

Ook de CSRD bevat enkele lidstaatopties. Voorbeelden van lidstaatopties uit de CSRD zijn, kort gezegd, het toestaan dat:

informatie wordt weggelaten indien het openbaar maken ervan ernstige schade zou toebrengen aan de commerciële positie van de onderneming of de groep.

de beoordeling van het duurzaamheidsrapport plaatsvindt door een andere externe wettelijke auditor/accountant dan degene die de jaarrekening controleert.

een onafhankelijke assurantie dienstverlener het duurzaamheidsrapport beoordeelt/controleert.

De Nederlandse wetgever geeft in de Nota van Toelichting bij het voorgestelde implementatiebesluit duurzaamheidsrapportering aan de CSRD beleidsarm te willen implementeren, zonder nationale kop. De lidstaatoptie om een geaccrediteerde onafhankelijke verlener van assurancediensten aan te wijzen om de duurzaamheidsrapportering te beoordelen wordt niet overgenomen. Er is meer onderzoek nodig om deze optie in het Nederlands recht in te passen.

Een overzicht van de nationale implementatiewetgeving van de lidstaten vind je op Eurlex, een website over Europees recht die wordt beheerd door het publicatiebureau van de Europese Unie. Ook commerciële partijen volgen de implementatie in de verschillende lidstaten, zie bijvoorbeeld de ‘CSRD Transposition Tracker’, opgesteld door een samenwerkingsverband van internationale advocatenkantoren.

Meer informatie:

De CSRD Transposition Tracker is te vinden op de website van Ropes & Gray. Ropes & Gray en haar samenwerkingspartners zijn niet verbonden aan de SER noch aan de RJ en zijn niet betrokken geweest bij de totstandkoming van dit document.

Hoe wordt de CSRD omgezet in Nederlandse wetgeving?

De implementatie van de CSRD in de Nederlandse wetgeving is nog niet voltooid. Het is de bedoeling dat de implementatie van de CSRD via een besluit en een wet loopt die op hetzelfde moment in werking zullen treden:

Deze algemene maatregel van bestuur bevat de eigenlijke verplichting van de rechtspersoon om een duurzaamheidsrapport op te nemen in het bestuursverslag.

De Wet implementatie richtlijn duurzaamheidsrapportering bevat de onderwerpen uit de CSRD die ontbreken in het Implementatiebesluit, zoals het voorgeschreven assurance-onderzoek van de duurzaamheidsrapportering en de wijze van openbaar maken van duurzaamheidsrapportering als onderdeel van het bestuursverslag.

Wat zijn de kernveranderingen in het bestuursverslag door de CSRD en de ESRS?

Kernveranderingen in het bestuursverslag door de CSRD (Corporate Sustainability Reporting Directive) en ESRS (European Sustainability Reporting Standards) zijn:

het bestuursverslag wordt uitgebreid met een duurzaamheidsrapport;

het duurzaamheidsrapport wordt een apart onderdeel van het bestuursverslag waardoor het makkelijk vindbaar is;

in het duurzaamheidsrapport is aandacht voor drie hoofdthema’s: milieu (Environment), sociaal (Social) en bestuur (Governance).

gedetailleerde duurzaamheidsrapportage standaarden, de ESRS, schrijven voor hoe je moet rapporteren;

dubbele materialiteit is het uitgangspunt van de duurzaamheidsrapportage. De onderneming rapporteert over de impact van duurzaamheidsfactoren op de onderneming en over de impact van de onderneming op de omgeving: keten, mens, milieu en dier. Hierbij wordtgekeken naar werkelijke en potentiële impact, en er wordt gekeken naar de korte, middellange en lange termijn;

het duurzaamheidsrapport wordt beoordeeld door een externe accountant; het duurzaamheidsrapport moet in een digitaal formaat ingediend worden bij de Kamer van Koophandel en publiek beschikbaar worden gesteld

Wat zijn redenen om een duurzaamheidsverslag te publiceren?

Er kunnen verschillende redenen zijn waarom een bedrijf een duurzaamheidsverslag in lijn met de CSRD (Corporate Sustainability Reporting Directive) & ESRS (European Sustainability Reporting Standards) of vrijwillige duurzaamheidsstandaarden (VSME) publiceert. Mogelijke redenen zijn:

de wettelijke verplichting vanuit de CSRD-ESRS. Ondernemingen die onder de reikwijdte van de CSRD vallen, worden verplicht om een duurzaamheidsrapport op te stellen. Zie hoofdstuk twee voor meer informatie over de reikwijdte van de CSRD;

anticiperen op de wetgeving om in de toekomst te kunnen voldoen aan de wettelijke verplichting van de CSRD-ESRS.

vertrouwen bij financiers creëren en toegang tot kapitaal vergroten;

voorbereiden op (toekomstige) vragen van ketenpartners (bijv. Toeleveranciers, of klanten) die onder de CSRD-ESRS vallen en informatie uit de keten nodig hebben;

beschermen van bedrijfsreputatie en opbouwen van (merk)imago en vertrouwen bij consumenten;

samenwerking met anderen in je keten vergroten om tot impact te komen. Als je inzicht geeft via je duurzaamheidsrapport, kan de samenwerking met bedrijven of organisaties die in jouw keten actief zijn makkelijker worden, bijvoorbeeld omdat ze zelf overlap kunnen zien op thema’s of productielocaties;

verantwoording afleggen over de duurzaamheidsprestaties die de organisatie in het verslagjaar heeft behaald. Deze transparantie is geschikt voor een brede groep van stakeholders van de organisatie, zoals aandeelhouders, vermogen verstrekkers, werknemers, vakbonden, ngo’s en ketenpartners.

Voor wie is het duurzaamheidsverslag bedoeld?

Het duurzaamheidsrapport is bedoeld voor een brede stakeholdergroep, omdat het inzicht biedt in de duurzaamheidsimpacts, risico’s en -kansen van de onderneming op de omgeving en van de omgeving op de onderneming. Stakeholders kunnen de informatie uit het duurzaamheidsrapport gebruiken om inzicht te krijgen in de onderneming.

De informatie uit het duurzaamheidsrapport geeft inzicht in de financiële impact van de omgeving op de onderneming. Deze informatie is bijvoorbeeld interessant voor financiële stakeholders zoals aandeelhouders, banken en crediteuren.

Het duurzaamheidsrapport bevat ook informatie over de impact die de onderneming heeft op haar omgeving. Deze informatie is bijvoorbeeld interessant voor stakeholders als werknemers, vakbonden, sociale partners, klanten, omwonenden, maatschappelijke organisaties en ngo's.

Tot slot, kan de informatie uit duurzaamheidsrapport ook interessant zijn voor stakeholders zoals (potentiële) zakenpartners, overheden, analisten en academici.

Dubbele materialiteit

Wat is ‘dubbele materialiteit’?

Een onderneming bepaalt door het uitvoeren van een materialiteitsanalyse welke informatie relevant is om te delen met haar stakeholders. Informatie is materieel als het weglaten - of onjuist weergeven ervan - het oordeel van de gebruiker van de duurzaamheidsinformatie zou kunnen beïnvloeden. Welke informatie materieel is voor een onderneming, verschilt dus per onderneming.

Dubbele materialiteit is de onderneming bekijken vanuit twee invalshoeken:

de impact op de onderneming (de financiële materialiteit); én

de impact van de onderneming (de impact materialiteit).

Dubbele materialiteit vormt het uitgangspunt van het duurzaamheidsrapport.

Dubbele materialiteit

Door middel van de duurzaamheidsrapportage, geeft de onderneming inzicht in de manier waarop de onderneming geraakt wordt door duurzaamheidsveranderingen. Denk hierbij bijvoorbeeld aan de invloed van klimaatverandering op het bedrijfsmodel. Dit noemen we financiële materialiteit.

Daarnaast geeft de onderneming inzicht in haar invloed op haar omgeving. Denk hierbij bijvoorbeeld aan het effect van uitstoot van productieprocessen op de luchtkwaliteit van omwonenden. Dit noemen we impact materialiteit.

Deze twee invalshoeken (de impact op én de impact van de onderneming) noemen we samen ‘dubbele materialiteit’. Het duurzaamheidsrapport bevat alle materiële informatie, dat betekent de informatie over de onderwerpen die vanuit één of vanuit beide invalshoeken materieel is of zijn.

Bij materialiteit wordt er zowel gekeken naar actuele als potentiële impact, risico’s en kansen en naar positieve als negatieve impact, risico’s en kansen. Ook wordt gekeken naar de korte, middellange en lange termijn.

Over een deel van de rapportage-eisen en datapunten dient elke onderneming te rapporteren. Het gaat dan om eisen en datapunten uit de ESRS 2 en de thematische ESRS (over de beschrijving van processen om materiële verontreinigingsimpacts, -risico’s en -kansen in kaart te brengen en te analyseren). Deze gegevens zijn altijd verplicht, omdat dit als materiele informatie wordt beschouwd.

Hoe prioriteer je binnen je materialiteitsanalyse?

Alle materiele onderwerpen moeten worden opgenomen in de duurzaamheidsrapportage. Financiële materialiteit en impact materialiteit vullen elkaar aan. De duurzaamheidsrapportage bevat dus onderwerpen die (1) alleen vanuit financieel perspectief materieel zijn, (2) alleen vanuit impact perspectief materieel zijn en (3) zowel vanuit financieel als impact perspectief materieel zijn.

Welke stakeholders moeten worden betrokken in een materialiteitsanalyse?

Stakeholders hebben een cruciale rol bij de materialiteitsanalyse. Stakeholders zijn directe of indirecte belanghebbenden van de onderneming. De CSRD-ESRS identificeert twee grote groepen stakeholders:

Getroffen stakeholders:

Personen of groepen van wie belangen – positief of negatief – (kunnen) worden beïnvloed door de activiteiten van de onderneming en haar directe en indirecte zakelijke relaties binnen haar waardeketen.

Voorbeelden hiervan zijn eigen werknemers en werknemers in de keten, leveranciers, klanten, consumenten, eindgebruikers, lokale gemeenschappen, personen in kwetsbare situaties, publieke instellingen. Maar ook: vertegenwoordigers van getroffen stakeholders, zoals werknemersorganisaties, vakbonden en andere experts.

Gebruikers van duurzaamheidsrapporten

Primaire gebruikers van de jaarrekening (bestaande en potentiële beleggers, kredietverstrekkers en andere crediteuren, zoals assetmanagers, kredietinstellingen, verzekeringsondernemingen), en andere gebruikers van duurzaamheidsrapporten, zoals zakenpartners van de onderneming, vakbonden en sociale partners. Het maatschappelijke middenveld en niet-gouvernementele organisaties, overheden, analisten en mensen uit de academische wereld.

Het betrekken van de getroffen stakeholders is van cruciaal belang voor het doorlopende IMVO due diligence-proces van de onderneming en de materialiteitsanalyse op het gebied van duurzaamheid.

De SER heeft verschillende tools ontwikkeld om ondernemingen te ondersteunen in het voeren van een betekenisvolle stakeholderdialoog, ook in het kader van de CSRD.

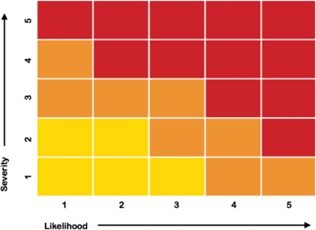

Hoe bepaal je materialiteit van negatieve impact?

De ESRS (European Sustainability Reporting Standards) gebruikt ‘impacts’ voor zowel positieve als negatieve duurzaamheidseffecten van een onderneming, inclusief huidige en mogelijke toekomstige effecten. Impactmaterialiteit is meestal het begin van de analyse. Hierbij kun je bij negatieve impact beginnen.

Om negatieve impact te beoordelen, kijk je naar:

de waarschijnlijkheid dat een risico voorkomt, en

de ernst van de negatieve impact.

Ernst beoordelen doe je door te kijken naar de schaal, reikwijdte en onomkeerbaarheid:

schaal verwijst naar de heftigheid van het negatieve gevolg;

reikwijdte ziet toe op het bereik van het gevolg, bijvoorbeeld het aantal mensen dat wordt getroffen;

onomkeerbaarheid verwijst naar de grenzen aan de mogelijkheden om de situatie van de getroffen personen of het milieu te herstellen naar de situatie voorafgaand aan de negatieve impact.

Vervolgens zet je waarschijnlijkheid (hieronder aangeduid als ‘likelihood’) tegen ernst (hieronder aangeduid als ‘severity’) af en heb je zicht op welke negatieve impacts sowieso materieel zijn (rood) en mogelijk materieel (oranje), afhankelijk van de specifieke organisatie. Ernst gaat vóór waarschijnlijkheid en weegt dus zwaarder. Zie ook het EFRAG handvat over dubbele materialiteit (Engels) of Implementatierichtsnoeren CSRD/ESRS (Nederlandse vertaling).

Hoe behandel je financieel materiële ESG-onderwerpen in het duurzaamheidsrapport die ook in de jaarrekening staan?

Dat hangt af van de situatie. Een duurzaamheidsonderwerp dat “financieel” materieel is, komt vaak (maar niet altijd) terug in de jaarrekening en mogelijk al wel in het bestuursverslag (zeker bij meer geïntegreerde rapportages).

Een voorbeeld (besproken in de webinarreeks van de SER en RJ) is het risico op een overstroming. Dit is een onderwerp dat vanuit financiële materialiteit relevant zal zijn voor de duurzaamheidsrapportage. In de jaarrekening zal daar echter veelal pas de directe impact van te zien zijn als de overstroming daadwerkelijk heeft plaatsgevonden (financiële schade). Het is veelal niet toegestaan om daaraan voorafgaand bijvoorbeeld al een voorziening in een jaarrekening voor te treffen (voor eventueel mogelijke schade).

Welke bronnen kan ik gebruiken om mijn sociale materiele thema’s te bepalen binnen mijn eigen organisatie?

Om de materialiteit te bepalen van sociale thema’s die van invloed zijn op je organisatie of jouw waardeketen kun je onder andere naar de volgende bronnen kijken:

Medewerkerstevredenheidsonderzoek (MTO/MO): Peil de tevredenheid van je eigen medewerkers of check of waardeketen-partners dit doen en identificeer zo de voor jouw onderneming belangrijke duurzaamheidsthema’s rondom de werknemers.

Risico-inventarisatie en evaluatie (RI&E): Beoordeel risico’s op het gebied van veiligheid, gezondheid en welzijn op de werkplek. Vergeet niet om ook op brancheniveau te kijken. Gebruik hiervoor bijvoorbeeld deze website met een routeplanner voor een RI&E.

Veiligheid, gezondheid, milieu en kwaliteitsinformatie (SHEQ/KAM): Deze informatie kan inzicht geven in relevante onderwerpen. Zie bijvoorbeeld ook het SER Arboplatform voor handige instrumenten en informatie.

BHV (Bedrijfshulpverlening) - Ongevallenregistratie: Analyseer incidenten en ongevallen om trends te identificeren.

Collectieve Arbeidsovereenkomst (CAO): Raadpleeg de CAO voor specifieke afspraken en verplichtingen met betrekking tot arbeidsvoorwaarden.

Ondernemingsraad (OR): Ga regelmatig in gesprek met de OR en krijg inzicht in de aandachtspunten van de OR en het perspectief waar vanuit de OR naar wordt gekeken in het kader van duurzaamheid.

Exitgesprekken: Verzamel feedback van vertrekkende medewerkers om mogelijke problemen of kansen te signaleren.

Gesprekken over sociale en psychologische veiligheid, diversiteit en inclusie: Luister naar medewerkers om inzicht te krijgen in bepaalde trends en ontwikkelingen.

Identificeren van kwetsbare werknemers: Denk aan collega’s met tijdelijke contracten, ingehuurde medewerkers (zoals beveiliging en schoonmakers), stagiairs en mensen met een beperking. Voer interviews om hun ervaringen te begrijpen.

Klachtenmechanisme: Analyseer de hoofdoorzaken van de klachten die via de klachtenprocedure zijn ontvangen. Ze kunnen inzicht geven in de impact van de bedrijfsactiviteiten op mens en milieu.

Vertrouwenspersonen binnen een organisatie: Ondanks dat zij over individuele gevallen geen informatie mogen delen, hebben zij wel inzicht in de thema’s die binnen een organisatie materieel zijn rondom werknemers.

Bekijk KPI’s voor zover beschikbaar over ziektepercentage, opleiding, man-vrouw verhouding in de top en verder in de organisatie, verloop, loon-verhouding. Deze punten staan ook in de ESRS. Indien bijvoorbeeld gender(on)gelijkheid als materieel onderwerp naar voren komt, helpt de ESRS (European Sustainability Reporting Standards) je bij het rapporteren hierover.

Deze bronnen zijn niet uitputtend of verplicht, maar kunnen wel een goed startpunt geven.

Kan je maatschappelijke bijdragen van (medewerkers van) de onderneming zoals vrijwilligerswerk of ondersteunen van maatschappelijke stages opnemen in het duurzaamheidsrapport?

Ondernemingen kunnen maatschappelijke bijdragen, zoals vrijwilligerswerk of het ondersteunen van maatschappelijke stages, opnemen in hun duurzaamheidsrapport indien deze materieel zijn voor de onderneming. Dit toont hun positieve impact aan. De ESRS (European Sustainability Reporting Standards) S1-standaard biedt ruimte om hierover te rapporteren en bijvoorbeeld te laten zien dat het helpt om eigen personeel hun horizon te verbreden en ze te ontwikkelen. Deze thema’s kunnen ook onderdeel zijn van ESRS S3 ‘getroffen gemeenschappen’ en bijvoorbeeld laten zien hoe de onderneming iets teruggeeft aan gemeenschappen die mogelijk achterstand hebben op sociaal-economisch vlak. Meer informatie vind je bijvoorbeeld op het platform van Good Busy.

Meer informatie:

Good Busy is een initiatief van Vereniging Nederlandse organisaties Vrijwilligerswerk en wordt mogelijk gemaakt door het Ministerie van Volksgezondheid, Welzijn en Sport. Het programma richt zich op medewerkersvrijwilligerswerk.

Wijziging CSRD door Omnibus-voorstellen

Wat zijn de Omnibus-voorstellen?

De Omnibus-voorstellen zijn voorstellen voor vereenvoudiging van Europese duurzaamheidswetgeving die de Europese Commissie op 26 februari 2025 publiceerde. De Omnibus-voorstellen bevatten voorstellen voor onder meer vereenvoudiging van de CSRD, de Corporate Sustainability Due Diligence Directive (CSDDD) en de EU Taxonomie.

Op 29 januari 2025 heeft de Europese Commissie het Kompas voor concurrentievermogen gepubliceerd. In dit Kompas zet de Commissie o.a. vijf randvoorwaarden voor concurrentievermogen uiteen. Een van deze randvoorwaarden is ‘vereenvoudiging’. De Europese Commissie publiceerde de Omnibus-voorstellen voor de vereenvoudiging van wet- en regelgeving om regeldruk en administratieve lasten voor ondernemingen verminderen en het concurrentievermogen te versterken.

Wat is de status van de Omnibus-voorstellen?

De Omnibus-voorstellen bevatten voorstellen voor vereenvoudiging van verschillende Europese duurzaamheidswetten. De voorstellen voor de CSRD (Corporate Sustainability Reporting Directive) zijn behandeld door zowel de Europese Raad als het Europees Parlement. In december 2025 is er een voorlopig akkoord bereikt over de vereenvoudiging van de CSRD tussen de instellingen. Op 27 februari 2026 is de nieuwe versie van die CSRD gepubliceerd in het Official Journal.

Hoe wijzigen de Omnibus-voorstellen de oude versie van de CSRD?

Door de Omnibus-voorstellen is de CSRD (Corporate Sustainability Reporting Directive) op verschillende onderdelen gewijzigd. De belangrijkste wijzigingen zijn:

Inperking reikwijdte

In de gewijzigde CSRD is de groep ondernemingen die verplicht moet rapporteren verkleind. De CSRD is nu van toepassing op:

EU-ondernemingen met meer dan 1.000 werknemers en een jaarlijkse netto-omzet van meer dan €450 miljoen.

Niet EU-ondernemingen mits het moederbedrijf twee opeenvolgende boekjaren een netto-omzet heeft van meer dan €450 miljoen en de dochteronderneming of het bijkantoor in de EU een netto-omzet heeft van meer dan €200 miljoen.

Versteviging value chain cap

Ondernemingen die CSRD-plichtig zijn mogen niet meer informatie uitvragen van ondernemingen in hun keten met minder dan 1.000 werknemers dan wat volgens de vrijwillige standaard gerapporteerd kan worden (VSME). Deze groep wordt ook wel ‘beschermde ondernemingen’ genoemd. Deze groep ondernemingen heeft dan ook het recht om een informatieverzoek af te wijzen als er informatie gevraagd wordt die niet terugkomt in de VSME (Voluntary sustainability reporting standard for SMEs). De CSRD-plichtige onderneming is ook verplicht om beschermde ondernemingen in te lichten over dit recht wanneer zij een informatieverzoek indienen dat verder gaat.

Vereenvoudiging ESRS

De duurzaamheidsrapportagestandaarden worden vereenvoudigd door bijv. vermindering van rapportagevereisten en toegankelijkere taal.

Geen sectorspecifieke standaarden

De verplichting voor de Europese Commissie om sectorspecifieke standaarden vast te stellen is verwijderd. Wel heeft de Commissie nog de mogelijkheid om sectorspecifieke vrijwillige richtlijnen te ontwikkelen.

Accountantsverklaring met beperkte mate van zekerheid

De mogelijkheid tot een toekomstige verplichting van een assurance verklaring met redelijke mate van zekerheid op het duurzaamheidsrapport is afschaft. Ook in de toekomst is enkel een assurance met beperkte mate van zekerheid vereist. Zie vraag Wat is de rol van de accountant bij het duurzaamheidsrapport voor meer uitleg over assurance.

Overgangsregeling ‘wave 1’

De EU-lidstaten krijgen de mogelijkheid om ondernemingen vrij te stellen die sinds boekjaar 2024 rapportageplichtig zijn maar buiten het toepassingsbereik van de gewijzigde CSRD vallen. Dit deel van de ‘wave 1’ ondernemingen kan vrijgesteld worden van rapportage over boekjaren 2025 en 2026.

Reikwijdte - op wie is de CSRD van toepassing

Wie is rapportageplichtig onder de CSRD?

De CSRD (Corporate Sustainability Reporting Directive) is van toepassing op grote organisaties van openbaar belang voor boekjaren die starten op of vanaf 1 januari 2024.

Organisaties van openbaar belang zijn ondernemingen met een beursnotering in de EU/EER, banken en verzekeraars. Een grote organisatie van openbaar belang heeft (gemiddeld over het boekjaar) meer dan 500 werknemers en de waarde van de activa volgens de balans meer is dan Euro 25 miljoen en/of het balanstotaal meer is dan Euro 50 miljoen.

EU-ondernemingen met meer dan 1.000 werknemers en een jaarlijkse netto-omzet van meer dan €450 miljoen.

Niet EU-ondernemingen mits het moederbedrijf twee opeenvolgende boekjaren een netto-omzet heeft van meer dan €450 miljoen en de dochteronderneming of het bijkantoor in de EU een netto-omzet heeft van meer dan €200 miljoen.

Ondernemingen die buiten het toepassingsbereik van de CSRD vallen, kunnen wel het effect van de CSRD ervaren.

Moeten ondernemingen buiten de EU voldoen aan CSRD vereisten?

Vanaf boekjaren die starten op of vanaf 1 januari 2028 worden bepaalde dochterondernemingen en bijkantoren in de EU en een moederonderneming buiten de EU gevraagd een duurzaamheidsrapport op te stellen waarin zij inzicht geven in de hele onderneming. Deze verplichting geldt voor de dochteronderneming of het bijkantoor in de EU met een netto-omzet van meer dan €200 miljoen; en de moedermaatschappij buiten de EU heeft twee opeenvolgende boekjaren een netto-omzet van meer dan €450 miljoen.

Heeft de CSRD-rapportageverplichting gevolgen voor ondernemingen in de waardeketen van de rapportageplichtige onderneming, zoals toeleveranciers of afnemers?

Ondernemingen die zelf niet rapportageplichtig zijn, zullen naar verwachting wel gevolgen van de CSRD (Corporate Sustainability Reporting Directive) ervaren. De ondernemingen die op grond van de CSRD moeten rapporteren, moeten namelijk over hun waardeketen verschillende materiële duurzaamheidsindicatoren vermelden zoals CO2-uitstoot. Dat betekent dat ondernemingen die bijvoorbeeld toeleverancier aan - of producent zijn voor - een rapportageplichtige onderneming, door die onderneming gevraagd kunnen worden om informatie over verschillende (maar niet alle) duurzaamheidsindicatoren te delen met de rapportageplichtige onderneming. Het maximum wat kan worden uitgevraagd is de informatie die is opgenomen in de VSME (Voluntary small and medium enterprise standard).

Geldt de verplichting om een duurzaamheidsrapport op te stellen als ik onderdeel ben van een groep?

Uitgangspunt van jaarverslaggeving is dat er inzicht is in (i) elke individuele onderneming en (ii) de groep van ondernemingen (consolidatie). Op dit uitgangspunt bestaan uitzonderingen. Veel ondernemingen zijn onderdeel van een groep. Om de administratieve lasten binnen een groep te beperken, is het onder voorwaarden voor groepsmaatschappijen mogelijk om uitgezonderd te worden van de individuele rapportageverplichting. De duurzaamheidsinformatie dient dan wel onderdeel te zijn van het geconsolideerde verslag van het groepshoofd (moedermaatschappij).

Daarnaast dienen uitgezonderde groepsmaatschappijen in hun bestuursverslag een verwijzing op te nemen naar het geconsolideerde duurzaamheidsrapport - het verslag van het groepshoofd dat ook de duurzaamheidsinformatie van de groepsmaatschappij bevat. Deze vrijstelling is vergelijkbaar met de vrijstellingen voor de financiële jaarrekening. Gebruikers van duurzaamheidsinformatie verkrijgen toegang tot de duurzaamheidsinformatie en inzicht in de totale groep doordat de duurzaamheidsinformatie door het groepshoofd wordt gedeeld.

De rapportagestandaarden ESRS

Wat zijn European Sustainability Reporting Standards (ESRS)?

De European Sustainability Reporting Standards (ESRS) bepalen de inhoud en vorm van het duurzaamheidsrapport van de CSRD (Corporate Sustainability Reporting Directive). De architectuur is in alle ESRS vergelijkbaar omdat over dezelfde rapportagegebieden en onderwerpen gevraagd wordt te rapporteren.

Deze ESRS worden ontwikkeld door EFRAG (European Financial Reporting Advisory Group). EFRAG stelt de ontwerp-ESRS op en stuurt deze als advies naar de Europese Commissie. De Europese Commissie stelt vervolgens de ESRS definitief vast als direct werkende EU-wetgeving, zonder omzetting in nationaal recht. Dit betekent dat de regels direct van toepassing zijn in alle EU-lidstaten.

De standaarden bevatten vereisten voor de duurzaamheidsrapportage waarvan een deel verplicht is voor elke onderneming. Met een materialiteitsanalyse kan de onderneming vervolgens bepalen over welke overige duurzaamheidsrapportage vereisten de onderneming nog meer moet rapporteren. Dit kan betekenen dat een onderneming niet over alle datapunten van een materiële ESRS-standaard rapporteert, omdat niet alle elementen materieel zijn.

Wanneer er duurzaamheidsonderwerpen zijn die voor de onderneming materieel zijn waarvoor standaarden ontbreken in de ESRS (European Sustainability Reporting Standards), dan moet de onderneming daar wel over rapporteren. Dat noemen we ‘entiteit specifieke’ duurzaamheidsrapportage.

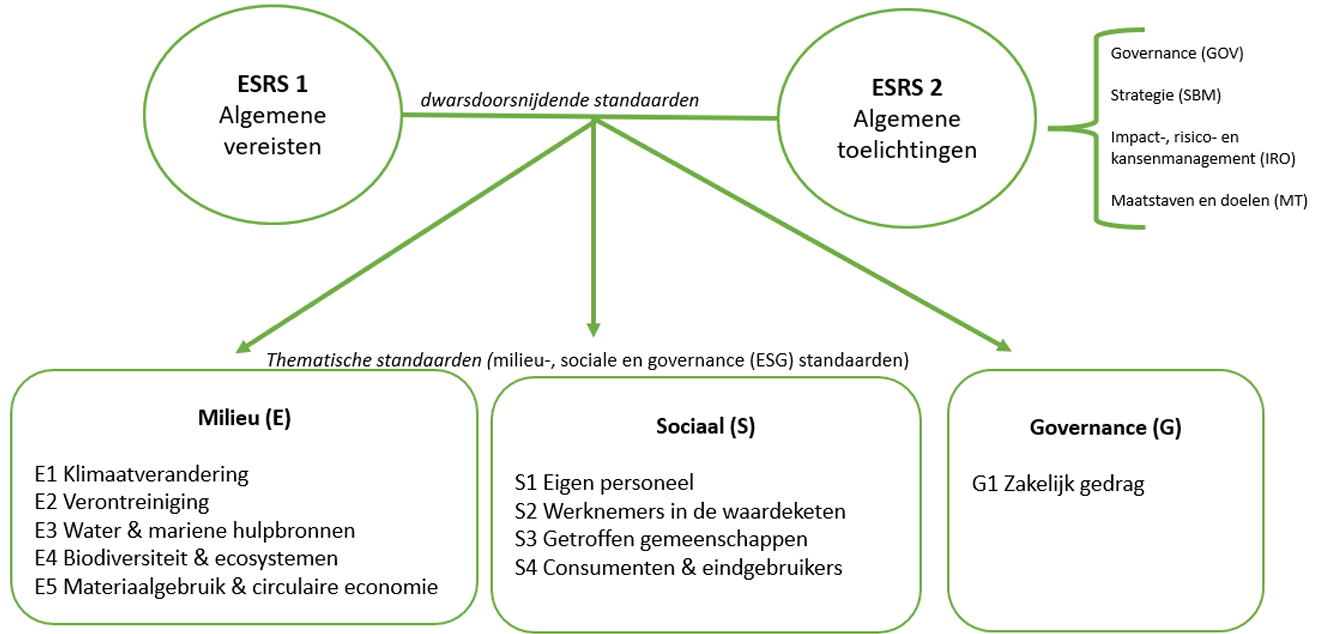

Hoe zien de ESRS-standaarden eruit?

Disclaimer: In het Omnibusvoorstel heeft de Europese Commissie voorgesteld om de rapportagestandaarden te vereenvoudigen en EFRAG gevraagd om technisch advies uit te brengen. In december 2025 heeft EFRAG de herziene ESRS gepubliceerd. Deze standaarden zijn nog niet vastgesteld via een gedelegeerde handeling door de Europese Commissie. Dit antwoord gaat dan ook over de huidige ESRS en niet over de herziene ESRS ontwikkeld door EFRAG. Zie hoofdstuk 3 voor meer informatie over de Omnibus.

De ESRS-standaarden bestaan uit twaalf standaarden die voor alle ondernemingen in alle sectoren gelden die onder de CSRD vallen. Deze twaalf ESRS zijn onderverdeeld in:

twee ‘cross-cutting standards’ (ESRS 1+2) waarin de algemene vereisten en de algemene toelichtingen staan, die nodig zijn het opstellen van het duurzaamheidsverslag; en

tien ‘topical standards’ (E1 t/m E5, S1 t/m S4 en G1).

Deze ‘topical’ ESRS bevatten de openbaarmakingsvereisten voor de ESG-onderwerpen. De uitkomst van de dubbele materialiteitsanalyse bepaalt over welke ESG-onderwerpen rapportage nodig is. Binnen elk van de onderwerpen zijn er openbaarmakingsvereisten voor o.a. Governance (GOV), strategie en bedrijfsmodel (SBM), impact-, risico- en kansenmanagement (IRO) en maatstaven en doelen (MT).

Zie hieronder een schematische weergave van deze twaalf standaarden onderverdeeld in twee ‘cross-cutting’ standaarden en tien thematische ESG-standaarden.

ESRS-structuur

Welke cross-cutting standaarden zijn er?

Er zijn twee ‘cross-cutting’ - ESRS (European Sustainability Reporting Standards):

ESRS 1 Algemene vereisten (General requirements); en

Deze twee ‘cross-cutting’ standaarden vormen de basis van het duurzaamheidsrapport en bevatten de ‘spelregels’ en openbaarmakingsvereisten voor het duurzaamheidsrapport van elke onderneming. De thematische E-, S- en G-ESRS bevatten verwijzingen naar deze cross-cutting standaarden.

Impact op ondernemingen die buiten het toepassingsbereik van de CSRD vallen

Wat is de impact van de CSRD op ondernemingen die niet rapportageplichtig zijn?

Ondernemingen met minder dan 1000 werknemers en een netto omzet lager dan 450 miljoen euro vallen buiten het toepassingsbereik van de CSRD (Corporate Sustainability Reporting Directive). Zij hoeven geen duurzaamheidsrapport op te stellen. Wel kunnen deze ondernemingen indirect geraakt worden door de CSRD.

Ondernemingen die wel binnen het toepassingsbereik vallen en op grond van de CSRD rapporteren, moeten namelijk over hun waardeketen verschillende indicatoren delen. Zo kunnen ondernemingen die niet rapportage plichtig zijn maar bijvoorbeeld wel producent zijn voor een rapportage plichtige onderneming, door die onderneming om duurzaamheidsinformatie gevraagd worden zoals CO2-uitstoot of kunnen er wellicht via contractuele verplichtingen duurzaamheidsvereisten worden opgelegd.

Ondernemingen die niet rapportage plichtig zijn kunnen de CSRD ook kunnen gebruiken om proactief te laten zien waar zij qua duurzaamheid mee bezig zijn. Zij kunnen ervoor kiezen vrijwillig te rapporteren. Hiermee kunnen ze bijvoorbeeld klanten ondersteunen en ontzorgen door te laten zien wat zij op duurzaamheidsvlak doen en welke informatie zij beschikbaar hebben.

Voor deze ondernemingen zijn vrijwillige Europese duurzaamheidsrapportagestandaarden ontwikkeld.

Wat is de VSME rapportage standaard?

De VSME (Voluntary sustainability reporting standard for SMEs) is een door de Europese Commissie aanbevolen vrijwillige standaard voor duurzaamheidsrapportage.

Alle ondernemingen die niet onder de CSRD (Corporate Sustainability Reporting Directive) vallen kunnen te maken krijgen met data uitvragen van rapportageplichtige ketenpartners. De VSME is een begrenzing aan wat CSRD-plichtige ondernemingen aan informatie mogen opvragen bij niet rapportageplichtige ondernemingen in hun waardeketen. Dit wordt de ‘value chain cap’ genoemd.

Daarnaast kunnen ondernemingen die vrijwillig een duurzaamheidsrapport willen opstellen gebruik maken van de VSME standaard. De VSME vereist geen dubbele materialiteitsanalyse en geen verklaring van een

De definitieve versie van de VSME is in december 2024 door EFRAG aangeboden aan de Europese Commissie. De Europese Commissie heeft op 30 juli 2025 een formele aanbeveling (Recommendation EU 2025/1710) gepubliceerd waarin zij het gebruik van de VSME aanbeveelt voor micro-, kleine en middelgrote ondernemingen (mkb). Als onderdeel van de Omnibus-voorstellen heeft de Europese Commissie aangekondigd dat de VSME mogelijk nog aangepast wordt. Op dit moment is het advies voor alle ondernemingen buiten het toepassingsbereik van de CSRD om de VSME te gebruiken.

Het doel van de VSME is dat ondernemingen kunnen rapporteren en informatie verstrekken over:

hoe de onderneming positieve of negatieve impact heeft gehad of naar verwachting zal hebben op mensen of het milieu op de korte, middellange of lange termijn; en

hoe milieugerelateerde en sociale kwesties haar financiële positie, prestaties en kasstromen hebben beïnvloed of naar verwachting zullen beïnvloeden op de korte, middellange of lange term

De VSME bestaat uit twee niveaus:

De basis module

De uitgebreide module

Wanneer een onderneming rapporteert op basis van de VSME, wordt er altijd in ieder geval gerapporteerd over de basis module. Een onderneming kan ervoor kiezen deze rapportage aan te vullen met een uitgebreidere variant, de uitgebreide module. Deze module is een verdieping op de rapportage onder de basis module. De basismodule is een voorwaarde om te kunnen rapporteren over de uitgebreide module.

Zie hieronder een overzicht van onderwerpen en vereisten voor zowel de basis en uitgebreide module.

(B) = Basis

(C) = Comprehensive/Uitgebreid

E - Milieu

S - Sociaal

G - Governance

(B) Energy and greenhouse gas emissions – Energie en uitstoot van broeikasgassen

(B) Workforce general characteristics – Algemene kenmerken van het personeelsbestand

(B) Convictions and fines for corruption and bribery - Veroordelingen en boetes wegens corruptie en omkoping

(B) Pollution of air, water and soil – Vervuiling van lucht, water en bodem

(B) Health and Safety - gezondheid en veiligheid

(C) Revenues from certain sectors and exclusion from EU reference benchmarks - Inkomsten uit bepaalde sectoren en uitsluiting van EU-referentiebenchmarks

(B) Biodiversity – Biodiversiteit

(B) Remuneration, collective bargaining and training - beloning, collectieve onderhandelingen en opleiding

(C) Gender diversity in the governance body - Genderdiversiteit in het bestuursorgaan

(B) Water – Water

(C) Human rights policies and processes - and complaints – Impact op mensenrechten en klachten

(B) Recourse use, circular economy and waste management – Grondstoffengebruik, circulaire economie en afvalbeheer

(C) Severe negative human rights incidents – Ernstige negatieve mensen rechten schending

(C) GHG reduction and climate transition – Reductie van broeikasgassen en klimaattransitie

(C) Climate risk – Fysieke risico’s door klimaatverandering

E - Milieu

(B) Energy and greenhouse gas emissions – Energie en uitstoot van broeikasgassen

(B) Pollution of air, water and soil – Vervuiling van lucht, water en bodem

(B) Biodiversity – Biodiversiteit

(B) Water – Water

(B) Recourse use, circular economy and waste management – Grondstoffengebruik, circulaire economie en afvalbeheer

(C) GHG reduction and climate transition – Reductie van broeikasgassen en klimaattransitie

(C) Climate risk – Fysieke risico’s door klimaatverandering

S - Sociaal

(B) Workforce general characteristics – Algemene kenmerken van het personeelsbestand

(B) Health and Safety - gezondheid en veiligheid

(B) Remuneration, collective bargaining and training - beloning, collectieve onderhandelingen en opleiding

(C) Human rights policies and processes - and complaints – Impact op mensenrechten en klachten

(C) Severe negative human rights incidents – Ernstige negatieve mensen rechten schending

G - Governance

(B) Convictions and fines for corruption and bribery - Veroordelingen en boetes wegens corruptie en omkoping

(C) Revenues from certain sectors and exclusion from EU reference benchmarks - Inkomsten uit bepaalde sectoren en uitsluiting van EU-referentiebenchmarks

(C) Gender diversity in the governance body - Genderdiversiteit in het bestuursorgaan

Zijn er sectorspecifieke standaarden?

Er zijn geen sectorspecifiek ESRS (European Sustainability Reporting Standards)standaarden. De ISSB (International Sustainability Standards Board) ontwikkelt wel sectorstandaarden, zie informatie over hoe deze standaarden toe te passen.

Het duurzaamheidsrapport wordt onderdeel van het bestuursverslag. Het duurzaamheidsrapport moet als aparte sectie herkenbaar zijn in het bestuursverslag. Het bestuursverslag, inclusief duurzaamheidsrapport, moet jaarlijks ingediend worden bij het handelsregister van de Kamer van Koophandel en waarschijnlijk ook op de website van de onderneming worden gepubliceerd. Dit laatste weten we pas definitief als de CSRD (Corporate Sustainability Reporting Directive) naar Nederlands recht is omgezet. Ondernemingen worden verplicht om de informatie in een digitaal format aan te leveren en dienen het duurzaamheidsrapport te deponeren in XBRL-formaat en de informatie daarin te taggen. Taggen betekent het digitaal markeren van gegevens. Deze gegevens kunnen hierdoor geautomatiseerd worden verwerkt.

XBRL (eXtensible Business Reporting Language) is een open standaard dat dit taggen faciliteert. Het classificatiesysteem van de European Sustainability Reporting Standards , ook wel ESRS XBRL Taxonomy genoemd, definieert welke gegevens moeten worden getagd. EFRAG heeft de ontwikkelde XBRL ESRS-taxonomie in augustus 2024 ingediend bij de Europese Commissie en de European Securities and Markets Authority (ESMA). Zie voor meer EFRAG XBRL Taxonomy.

Momenteel wordt er gewerkt aan een centraal European Single Access Point (ESAP). Het is de bedoeling dat stakeholders via dit ESAP elektronisch toegang tot alle openbare financiële en duurzaamheidsinformatie van ondernemingen in Europa zullen krijgen.

De verordening is sinds januari 2024 officieel van kracht en heeft tot doel uiterlijk op 10 juli 2027 operationeel te zijn. Dit digitale platform, ontwikkeld door ESMA, zal gefaseerd financiële en duurzaamheidsgegevens van EU-bedrijven centraliseren, met een start in juli 2026.

Wat is de rol van de accountant bij het duurzaamheidsrapport?

Het duurzaamheidsrapport moet beoordeeld worden door een externe accountant. Dit kan de externe accountant zijn die ook de jaarrekening controleert, maar kan ook een andere externe accountant zijn. Andere ‘assurance providers’ dan een externe accountant mogen in Nederland het duurzaamheidsrapport niet beoordelen.

Het minimumvereiste voor externe beoordeling van het duurzaamheidsrapport (‘limited assurance’) op grond van de CSRD (Corporate Sustainability Reporting Directive) is minder diepgaand dan een externe controle van de jaarrekening (‘reasonable assurance’). De vereiste externe beoordeling van het duurzaamheidsrapport gaat wel aanzienlijk verder dan de werkzaamheden die een externe accountant momenteel t.a.v. het bestuursverslag moet verrichten. Een voorbeeld waar een externe accountant naar kijkt is of een onderneming de juiste stakeholders geselecteerd heeft als onderdeel van haar materialiteitsanalyse. Een manier waarop een externe accountant dat bijvoorbeeld doet is door te kijken naar de waardeketen van een onderneming, en na te gaan of alle belangrijke stakeholders betrokken zijn in de materialiteitsanalyse. Daarbij wordt ook gekeken of stakeholders die direct of indirect negatieve impact ervaren van de activiteiten van een onderneming hierin zijn meegenomen.

Voor de externe beoordeling van het duurzaamheidsrapport verricht de externe accountant werkzaamheden om na te gaan of de vereiste informatie in het duurzaamheidsrapport staat, en of deze overeenkomt met de werkelijke duurzaamheidsprestaties van de onderneming en deze volledig is. De externe accountant zal slechts een beperkte inhoudelijke beoordeling doen op wat er gerapporteerd wordt.

Wie mag een assurance verklaring afgeven voor de CSRD-duurzaamheidsrapportage?

De CSRD (Corporate Sustainability Reporting Directive) bevat drie (lidstaat)opties:

de wettelijke auditoraccountant of het auditkantoor/accountantsorganisatie dat de financiële jaarrekening van de onderneming controleert;

een andere wettelijke auditor accountant of auditkantoor/accountantsorganisatie dat niet de wettelijke controle van de financiële jaarrekening uitvoert;

een onafhankelijke andere partij (assurance dienstverlener) die door de lidstaat aangewezen kan worden.

In Nederland mogen alleen accountants een assurance verklaring afgeven voor het duurzaamheidsrapport.

Hoe kan een onderneming zich voorbereiden op de assurance door de accountant bij de duurzaamheidsrapportage?

Het is verstandig om aan het begin van het CSRD (Corporate Sustainability Reporting Directive) voorbereidingstraject ook de accountant te betrekken. Het is zinvol als de accountant al in een vroeg stadium de opzet van de assurance werkzaamheden doorneemt met de onderneming. Op die manier kunnen duidelijke afspraken gemaakt worden over de aard en timing van de werkzaamheden door de accountant en de gewenste audit trail (vastlegging van de documentatie die nodig is om de betrouwbaarheid van de duurzaamheidsinformatie in het jaarverslag te kunnen toetsen).

Ook is het wenselijk als de accountant al vroegtijdig een beoordeling uitvoert op het proces van de materialiteitsanalyse en de daaraan gekoppelde geselecteerde duurzaamheidsonderwerpen waarover gerapporteerd kan worden. Als de accountant namelijk pas later in het proces concludeert dat ook over een ander duurzaamheidsonderwerp gerapporteerd zou moeten worden, dan is het lastig of onmogelijk voor de onderneming om ook die informatie nog op te nemen in het jaarverslag. Het is daarom goed om kort na afronding van de materialiteitsanalyse, of al voorafgaand of tijdens het proces, de selectie van onderwerpen en het bijbehorende materialiteitsproces door de accountant te laten beoordelen.

Wat als je niet of niet volledig voldoet aan de CSRD en de ESRS?

Een onderneming voldoet aan de duurzaamheidsrapportage vereisten, wanneer de onderneming alle materiële informatie tijdig en in de ESRS (European Sustainability Reporting Standards) beschreven wijze openbaar maakt. Ook wanneer de onderneming niet (volledig) duurzaam is, kan de onderneming dus voldoen aan de CSRD (Corporate Sustainability Reporting Directive) en ESRS wanneer het duurzaamheidsrapport de juiste weergave geeft van hoe duurzaam de onderneming is. De ESRS moedigen ondernemingen aan om het tijdspad weer te geven om de ontbrekende informatie inzichtelijk te maken.

Een onderneming voldoet niet of niet volledig aan de CSRD en de ESRS wanneer materiële informatie ontbreekt in het duurzaamheidsrapport. De externe accountant zal dat rapporteren in zijn verklaring. Het niet of niet tijdig deponeren van het duurzaamheidsrapport is een economisch delict.

Wat zijn de effecten van de CSRD op de jaarverslaggeving?

Door de verplichting om een duurzaamheidsrapport op te stellen wordt de inhoud van het bestuursverslag aanzienlijk uitgebreid. Rapportageplichtige ondernemingen dienen in hun bestuursverslag namelijk alle materiële duurzaamheidsinformatie op te nemen.

De duurzaamheidsinformatie heeft geen directe impact op de jaarrekening. Interne en externe ontwikkelingen op het gebied van duurzaamheid kunnen wel impact hebben op de jaarrekening (bijvoorbeeld het verkorten van de resterende levensduur van machines die eerder dan verwacht vervangen gaan worden door duurzamere machines).

Wat is het effect van de CSRD op de waardeketen?

Het effect van de CSRD (Corporate Sustainability Reporting Directive) op de waardeketen is dat ketenpartners van rapportageplichtige ondernemingen, ook niet-rapportageplichtigen, informatieverzoeken kunnen ontvangen. De CSRD en ESRS (European Sustainability Reporting Standards) vragen ondernemingen namelijk om duurzaamheidsinformatie uit hun waardeketen te delen. Rapportageplichtige ondernemingen hebben daarom inzicht nodig in hun waardeketen, bijvoorbeeld kennis van de totstandkoming van de ingekochte producten en wat ermee gebeurt naverkoop.

Er zijn specifieke ESRS-standaarden, zoals ESRS S2 en ESRS E1 die keteninformatievragen, inclusief veiligheid en gezondheid van werknemers in de keten en CO2-uitstoot. Je hebt je waardeketen nodig om in lijn met de CSRD te rapporteren. Zie voor meer informatie de handvatten die EFRAG (European Financial Reporting Advisory Group) geeft over de waardeketen (Engels) of Implementatierichtsnoeren CSRD/ESRS (Nederlandse vertaling). De verwachte aanpassingen van de ESRS resulteren in de ontwikkeling van nieuwe handvatten die de uitvraag ondersteunen.

Maken groepsmaatschappijen, zoals een moeder-, dochter-, of zustermaatschappij ook onderdeel uit van de waardeketen?

Voor duurzaamheidsrapportage wordt normaliter één geconsolideerde rapportage opgesteld door de hoogste moedermaatschappij in de groep. In deze geconsolideerde duurzaamheidsrapportage worden dan alle dochtermaatschappijen meegenomen als onderdeel van de eigen activiteiten. Met de waardeketen worden de relaties, zoals leveranciers en afnemers, bedoeld buiten de groep.

Als er echter bijvoorbeeld door de Europese moedermaatschappij wordt gerapporteerd, maar deze heeft een Amerikaanse (groot)moeder en deze Amerikaanse (groot)moeder stelt geen CSRD-duurzaamheidsrapport op, dan kan het mogelijk zijn dat deze Amerikaanse (groot)moeder onderdeel uitmaakt van de waardeketen van de Europese moedermaatschappij.

Wat te doen als ketenpartners de benodigde duurzaamheidsinformatie niet kunnen aanleveren?

Het verkrijgen van duurzaamheidsinformatie uit de keten is waarschijnlijk lastiger dan het verkrijgen van informatie uit de eigen onderneming. De CSRD (Corporate Sustainability Reporting Directive) houdt hier rekening mee. Ondernemingen kunnen gebruik maken van schattingen als ze na redelijke inspanningen geen primaire waardeketen-informatie hebben verkregen. Denk hierbij aan schattingen, sectorgegevens en andere informatie uit indirecte bronnen. De onderneming zal toelichten welke schattingen gebruikt zijn voor de waardeketen en de mate van nauwkeurigheid.

Wat is de rol van een IT-systeem bij duurzaamheidsrapportage?

Een IT-systeem helpt bij het verzamelen, integreren en rapporteren van gedetailleerde data uit diverse bronnen voor het verslag. Het verbetert datamanagementprocessen en ondersteunt digitale opstelling en indiening van het duurzaamheidsrapport. Verwacht wordt dat softwareleveranciers tools ontwikkelen voor tagging, gegevensintegratie via API’s, en automatische organisatie van data in het CSRD (Corporate Sustainability Reporting Directive)-formaat, inclusief notificaties voor ontbrekende informatie.

Waar moet het duurzaamheidsrapport ingediend worden?

De implementatie van de CSRD (Corporate Sustainability Reporting Directive) is nog gaande. Er bestaat nog geen formele deponeringsverplichting van het duurzaamheidsrapport.

Het bestuursverslag, met daarin de duurzaamheidsrapportage, moet jaarlijks worden gedeponeerd bij het handelsregister van de Kamer van Koophandel en waarschijnlijk ook op de website van de onderneming worden gepubliceerd. Beursvennootschappen deponeren het duurzaamheidsrapport bij de Autoriteit Financiële Markten (AFM). De AFM kan en zal pas officieel toezicht houden op het moment dat CSRD geïmplementeerd in Nederlandse wetgeving.

Waar vind ik voorbeelden van ondernemingen die moeten rapporteren onder de CSRD?

De verwijzingen hieronder bevatten voorbeelden van ondernemingen die al rapporteren onder de CSRD (Corporate Sustainability Reporting Directive). Deze voorbeelden geven een indruk van de praktijk van duurzaamheidsverslaggeving. We geven hiermee geen waardeoordeel over de betreffende voorbeelden.

Hoe kan een onderneming zich voorbereiden op de naderende duurzaamheidsrapportage verplichtingen?

Duurzaamheidsrapportage is voor veel ondernemingen nieuw en het duurzaamheidsrapport wordt een belangrijk en omvangrijk onderdeel van het bestuursverslag. Kortom het is een uitdaging en het kost tijd om het (goed) te doen. Het is een open deur: begin - en begin nu. Maar niet alles hoeft in een keer.

Start bijvoorbeeld als volgt:

Breng in kaart hoe je onderneming de omgeving beïnvloedt en hoe de omgeving impact op de onderneming heeft. Hiervoor is het wel nodig dat er inzicht is in waar, wat en hoe de onderneming goederen of diensten inkoopt en afzet.

Breng in kaart welke mensen binnen je onderneming zich met (aspecten van) duurzaamheid bezighouden.

Breng blinde vlekken in kennis in kaart: wat weet (en/of meet) je al op (Environmental, Social en Governance) ESG-gebied en welke onderwerpen zijn nieuw voor je? Wie is er in jouw organisatie voor verantwoordelijk?

Leer van anderen. Bekijk ESG-rapportages van ondernemingen uit jouw sector die al over duurzaamheid rapporteren. Wat brengen zij naar buiten?

Bespreek het met een adviseur, bijvoorbeeld jouw controlerend accountant.

Sluit je aan bij bestaande initiatieven waar ondernemingen praktische handvatten krijgen. Binnen de sectorconvenanten voor internationaal MVO zijn bijvoorbeeld verschillende instrumenten en tools ontwikkeld met veel voorbeelden over hoe andere ondernemingen rapporteren. Zie ook de SER-website over de due diligence-handleiding. Maar ook organisaties zoals UN Global Compact, Future Up (voormalig MVO Nederland) of jouw brancheorganisatie kunnen je verder helpen.

Rapporteren over duurzaamheidsindicatoren vraagt vaak een gedegen systeem om informatie te verzamelen. Welke informatiesystemen zijn er binnen de onderneming beschikbaar en voldoen deze? En welke informatie is nodig van ketenpartijen? Het is van belang ook die ketenpartijen te informeren over de naderende rapportageverplichting.

Vrijwillige rapportage op grond van de VSME (Voluntary small and medium enterprise standard) vormt laagdrempelig startpunt voor duurzaamheidsrapportage voor ondernemingen die niet, of nog niet, onderhevig zijn aan de CSRD (Corporate Sustainability Reporting Directive) en ESRS (European Sustainability Reporting Standards).

Wat zijn mogelijke uitdagingen voor ondernemingen bij de naderende verplichte duurzaamheidsrapportage?

Het ontbreken van een gedegen IT-systeem bemoeilijkt het rapportageproces en maakt het rapporteren arbeidsintensief. Voor het duurzaamheidsrapport is betrouwbare duurzaamheidsdata nodig. Goede IT-systemen om de duurzaamheidsdata van de eigen organisatie en keteninformatie (upstream en downstream) vast te leggen, is daarbij behulpzaam.

Het ontbreken van kennis over de waardeketen kan een uitdaging zijn. Ondernemingen hebben kennis nodig van de producten of diensten die ze inkopen, waar en hoe hun product of dienst tot stand komt en wat er gebeurt nadat zij het product of de dienst verkopen. Dat betekent dat er informatie nodig is, ook van ketenpartijen waar niet direct zaken mee wordt gedaan. Het is daarbij belangrijk om een goede materialiteitsanalyse te doen, omdat die analyse bepaalt waar je over moet gaan rapporteren.

Gelijktijdig verduurzamen en rapporteren over duurzaamheid kan een uitdaging zijn. De nieuwe duurzaamheidsrapportageverplichting kan ertoe leiden dat er ook de wens komt om (sneller) te verduurzamen. Om tot verduurzaming en een goede duurzaamheidsrapportage te komen, is binnen de hele organisatie voldoende aandacht en tijd en ook volledige steun vanuit topmanagement nodig.

Waar kan een onderneming beginnen met invulling geven aan de verplichtingen uit de CSRD, ESRS en VSME?

Zorg dat topmanagement kennis heeft over de CSRD (Corporate Sustainability Reporting Directive) en het belang van de CSRD erkent.

Lees de CSRD en de ESRS (European Sustainability Reporting Standards) en VSME (Voluntary small and medium enterprise standard). Zie ook onderstaande handige links met meer informatie.

Breng in kaart welke afdelingen en personen binnen de organisatie momenteel al informatie verzamelen op de gevraagde datapunten.

Breng in kaart waar nog geen kennis over is binnen de organisatie en zorg dat de kennis verhoogd wordt.

Sluit je ketenpartners zo snel mogelijk aan, zodat jullie je samen kunnen voorbereiden. Denk bijvoorbeeld aan gezamenlijk nadenken over strategie, impact maken en ervoor kunnen zorgen dat de juiste data kan worden gedeeld in het kader van dataverzoeken i.v.m. de CSRD. Het kost tijd om dit in gang te zetten en de data te verzamelen. Als je eerst alleen zelf aan de slag gaat dan mis je een kans om samen met je keten aan de slag te gaan.

Wat zijn handige links met meer informatie over de CSRD/ESRS?

Publicatie GRI - hoofdprincipes CSRD in begrijpelijke taal.

Hoe kan ik makkelijk intern uitleggen hoe ik aan de slag kan gaan?

Het Research Centre for Sustainable organizations heeft een plaat samengesteld met experts binnen de domeinen businessmodellen, arbeid, tewerkstelling, HR, impactmarketing, partnerschappen en financiering, geïntegreerde verslaggeving en impactmeting om ondernemingen te inspireren om aan de slag te gaan.

Bron: Research Centre For Sustainable organizations HOGENT

Welke rol kan mijn brancheorganisatie spelen bij de CSRD?

Brancheorganisaties kunnen een belangrijke rol spelen om ondernemingen te helpen met de voorbereidingen voor rapportage voor de CSRD (Corporate Sustainability Reporting Directive). Dit omdat veel impacts, risico's en kansen sectorspecifiek zijn. Neem contact op met je brancheorganisatie om te informeren wat zij voor je kunnen betekenen.

Voorbeelden van rollen die een brancheorganisatie op zich zou kunnen nemen, zijn:

het proces faciliteren om materiële impact, risico’s en kansen in beeld te krijgen voor een sector;

Risicoanalyses in de sector uitvoeren - inzichtelijk maken van risico’s die waarschijnlijk voorkomen in de sector als hulpstuk voor leden;

Geaggregeerde dataverzameling organiseren;

Stakeholders identificeren en hun belangen afwegen;

Samenbrengen gezamenlijke stakeholders, zoals NGO’s (Niet-gouvernementele organisatie), banken, vakbonden, consumentenorganisaties, zodat zij input kunnen geven voor de materialiteitsanalyse;

Helpen opstellen van vragenlijsten voor materialiteitsanalyse;

Verzamelen en delen van goede voorbeelden van ondernemingen binnen de sector.

versterken van de kennisontwikkeling binnen de branche op ESG (Environmental, Social en Governance)-thema’s

Voorlichtingscampagnes gericht op diverse disciplines binnen de onderneming zoals directie, supply chain, inkoop, compliance, finance en HR;

Tools aanbieden om dit proces te versterken;

Verbindingen duidelijk maken met andere wetgeving.

Input leveren op de ontwikkeling van de ESRS (European Sustainability Reporting Standards) via publieke consultaties en deelname aan expert werkgroepen bij EFRAG (European Financial Reporting Advisory Group).

Ondernemingen zijn zelf verantwoordelijk voor hun rapportage, maar samenwerking binnen een brancheorganisatie kan inzicht geven in het gezamenlijke proces en hoe anderen daarmee omgaan. Er zullen bedrijfsspecifieke verschillen zijn door verschillende keuzes en financiële mogelijkheden.

Relatie CSRD met bestaande nationale en EU-wetgeving en andere standaarden

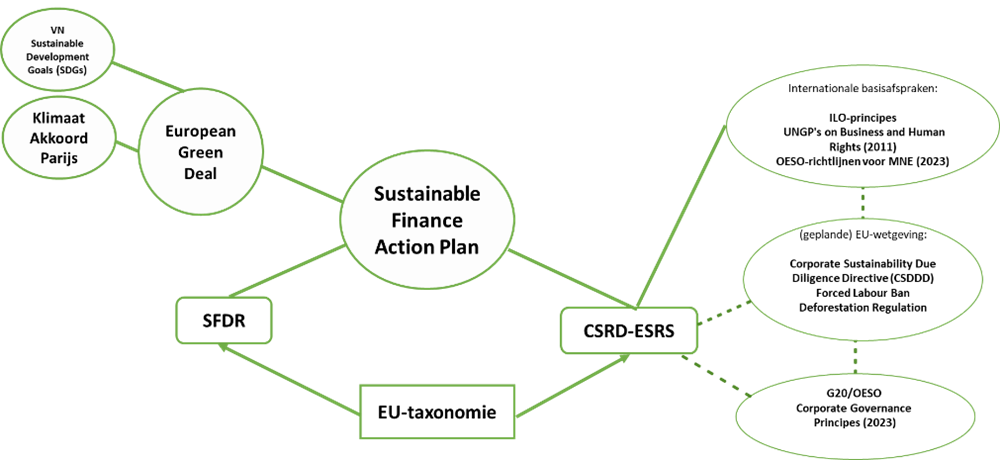

Hoe verhoudt de CSRD zich tot bestaande en toekomstige duurzaamheidswet- en regelgeving?

De CSRD (Corporate Sustainability Reporting Directive) is een van de initiatieven die past binnen de Europese “Green Deal” en andere nationale en internationale wet- en regelgeving op het gebied van internationaal maatschappelijk verantwoord ondernemen (IMVO) en duurzaamheid.

Nederlandse richtlijnen

Nederlandse Corporate Governance Code, en overige wet- en regelgeving die invulling geven aan het bestuursverslag

De CSRD/ESRS is een aanvulling op de huidige regels voor het bestuursverslag. Informatie die op grond van wet- en regelgeving al onderdeel is van het bestuursverslag zal opgenomen moeten blijven worden. Het is de bedoeling dat de ESRS (European Sustainability Reporting Standards) kruisverwijzingen toestaan om dubbel werk te voorkomen. De precieze invulling hiervan is nog onduidelijk.

Europese wetgeving, richtlijnen en akkoorden

Europese duurzaamheidswetgeving, doelen en richtlijnen komen hoofdzakelijk voort uit de EU Green Deal. De EU Green Deal is ontstaan in 2019 als reactie op het Parijs Klimaat Akkoord van 2015.

Onderwerpen waar beleid is op gemaakt onder de EU Green Deal:

Bron: Europe’s European Green Deal: mobilising industry, preserving biodiversity, supplying clean energy, smart mobility, and more (European Commission publicatie, 2020)

Hieronder een overzicht van enkele Europese verordeningen en richtlijnen die net als de CSRD onderdeel zijn van de EU Green deal en zich direct of indirect verhouden naar CSRD.

Corporate Sustainability Due Diligence Directive (CSDDD)

De CSDDD stelt een corporate due diligence-plicht vast voor grote bedrijven om negatieve mensenrechteneffecten zoals kinderarbeid en milieueffecten zoals vervuiling in hun eigen activiteiten, die van hun dochterondernemingen en in hun "keten(s) van activiteiten" te identificeren en aan te pakken. De CSDDD was net als de CSRD onderdeel van Omnibus I, en is op onderdelen gewijzigd. Zie de herziene versie van de CSDDD.

CSDDD verwijst voor bepaalde taken naar bestaande wetgeving. Bijvoorbeeld, wat betreft openbare communicatie over due diligence, vertrouwt de richtlijn op de rapportage onder de CSRD, waardoor duplicatie voor bedrijven binnen het bereik van beide wetgevingen wordt vermeden.

EU Taxonomie

De EU Taxonomie is een classificatiesysteem dat duidelijk maakt welke economische activiteiten als ecologisch duurzaam kunnen worden aangemerkt. Ondernemingen die onder het toepassingsbereik van de CSRD vallen, dienen bovendien op grond van artikel 8 van de EU Taxonomie te rapporteren over hoe en in welke mate hun bedrijfsactiviteiten zijn afgestemd op de EU Taxonomie. Hoewel zowel de EU Taxonomie als de CSRD dezelfde ecologische onderwerpen behandelen, hanteren ze elk een andere benadering wat resulteert in verschillende rapportagevereisten. De EU Taxonomie was net als de CSRD onderdeel van Omnibus I, en is op onderdelen gewijzigd. Zie de herziene versie van de EU Taxonomie.

Sustainable Finance Disclosure Regulation (SFDR):

Financiële marktdeelnemers die op grond van de SFDR moeten rapporteren, hebben duurzaamheidsdata nodig van de ondernemingen waarin is belegd. Deze ondernemingen worden op grond van de CSRD rapportageplichtig en voorzien met het duurzaamheidsrapport in de informatie die nodig is op grond van de SFDR.

Verordening verbod producten gemaakt met dwangarbeid (Forced labor ban)

Dit wetsvoorstel verbiedt het aanbieden van producten die gemaakt zijn met dwangarbeid binnen de Europese interne markt. Het voorstel geeft de nationale autoriteiten de verantwoordelijkheid om de wet te handhaven, op basis van onderzoek d.m.v. een ‘risk-based approach’. De CSRD vraagt ondernemingen te rapporteren over arbeidsrelaties, inclusief dwangarbeid in ESRS S2.

Deze verordening verbiedt het kopen of verkopen van producten die bijdragen aan ontbossing en aantasting van bossen binnen de Europese interne markt. Dit betekent dat kennis nodig is van de waardeketen van de producten. Deze verordening is, net als de CSRD, onderdeel van de Europese Green Deal. Rapporteren over ecosystemen en biodiversiteit kan onderdeel vormen van het duurzaamheidsrapport, zie ESRS E4.

Internationale richtlijnen en akkoorden

Klimaatakkoord van Parijs

Het klimaatakkoord is een internationaal verdrag ondertekend door bijna 200 landen om de opwarming van de aarde te beteugelen. Ook de Europese Unie heeft zich hieraan gecommitteerd en de CSRD is een concrete manier van de EU om uitvoering hieraan te geven.

OESO-richtlijnen voor Multinationale Ondernemingen (OESO MNO richtlijnen)

Dit is een internationale standaard voor Maatschappelijk Verantwoord Ondernemen (MVO). De OESO-richtlijnen bieden handvatten voor ondernemingen om met kwesties om te gaan zoals ketenverantwoordelijkheid, mensenrechten, kinderarbeid, milieu en corruptie. In de CSRD en de ESRS wordt op verschillende plekken expliciet verwezen naar deze OESO-richtlijnen, bijvoorbeeld dat de materialiteitsanalyse van een negatieve impact ingegeven moet worden door het due diligence proces - zoals vastgelegd in de OESO.

Verenigde Naties Duurzame ontwikkelingsdoelen - Sustainable Development Goals (SDG’s)

De Duurzame ontwikkelingsdoelen van de Verenigde Naties voor 2030 zijn zeventien doelen om van de wereld een betere plek te maken. De CSRD kan gezien worden als een praktische uitwerking van de SDG’s om door middel van transparantie een duurzame ontwikkeling van de wereld te bewerkstelligen, waarvan de CSRD een Europese aanpak is.

Verenigde Naties (UN) Guiding Principles for Business and Human Rights (UNGP’s)

Dit is een internationale standaard voor Maatschappelijk Verantwoord Ondernemen (MVO). In de CSRD en de ESRS wordt op verschillende plekken expliciet verwezen naar deze UNGP’s.

Internationale duurzaamheidsverslaggeving standaarden

Standaarden van de International Sustainability Standards Board (ISSB)

De ISSB is een zusterorganisatie van de IASB (opsteller van IFRS: International Financial Reporting Standards). De ISSB heeft internationale duurzaamheidsstandaarden ontwikkeld, de IFRS Sustainability Standards (IFRS-S). De Europese Commissie en EFRAG hebben daarom waar mogelijk aansluiting geprobeerd te zoeken bij de IFRS-S om zo rapportagelasten te beperken wanneer een onderneming zowel CSRD/ESRS als IFRS-S toepast. Zie de ‘ESRS-ISSB Standards Interoperability Guidance’ gepubliceerd door EFRAG en de IFRS Foundation voor meer informatie.

Global Reporting Initiative (GRI

De GRI is een internationale standaardzetter die duurzaamheidsrapportagestandaarden ontwikkelt en onderhoudt. De GRI-standaarden worden wereldwijd toegepast en richten zich op het rapporteren over de materiële impact van een organisatie op economie, milieu en maatschappij (impactmaterialiteit). In tegenstelling tot de ISSB-standaarden, die primair uitgaan van financiële materialiteit voor investeerders, hanteert GRI een bredere stakeholderbenadering. Bij de ontwikkeling van de ESRS is aansluiting gezocht bij bestaande GRI-standaarden. EFRAG en GRI hebben daarnaast samenwerkingsafspraken gemaakt om de mate van interoperabiliteit te vergroten en onnodige rapportagelasten te beperken.

Corporate initiatieven

Science Based Targets: Science Based Targets zijn (goedgekeurde) CO2-reductiedoelstellingen die de opwarming van de aarde beperken tot 1,5 graden. De ESRS (Klimaat standaard (E1)) heeft dit ook als referentiepunt. De onderneming moet bijvoorbeeld melden of de CO2-reductieplannen in lijn zijn met een 1,5 graden-scenario. De instelling die plannen van ondernemingen kan beoordelen op deze 1,5 graden - doelstelling is het Science Based Target initiative (SBTi) - een samenwerking tussen vier ngo’s, UN Global Compact, het Carbon Disclosure Project (CDP), Wereldnatuurfonds (WWF) en het World Resource Institute (WRI).

De CSRD bevat geen verplichting voor ondernemingen om doelstellingen te hebben die in lijn zijn met Science Based Targets.

Met welke andere wetgeving en afspraken gerelateerd aan de CSRD houdt de SER zich bezig?

De SER houdt zich bezig met diverse thema’s en nationale wetgeving die nauw verband houden met sociale factoren waarover onder de CSRD (Corporate Sustainability Reporting Directive) dient te worden gerapporteerd. Hieronder volgen een aantal voorbeelden die ondernemingen kan helpen om tot betekenisvolle rapportage te komen:

Arboplatform (Arbowet):

Het Arboplatform is het centrale informatiepunt van sociale partners over gezond en veilig werken. Het Arboplatform biedt advies, kennisuitwisseling en inspirerende voorbeelden aan werkgevers, werknemers en arbodeskundigen. Bovendien kan men hier met vragen terecht. Het doel is samenwerken aan goede werkomstandigheden.

Diversiteit (o.a. wet ingroeiquotum en streefcijfers):

voor grote bedrijven in Nederland geldt sinds 1 januari 2022 de Wet ingroeiquotum en streefcijfers die als doel heeft om de verhouding tussen vrouwen en mannen in de top en subtop evenwichtiger te maken. Grote vennootschappen moeten aan de SER rapporteren over de man-vrouwverhouding in het bestuur, de raad van commissarissen (rvc) en de subtop. Ze moeten bovendien laten zien welke streefcijfers en bijbehorende plannen van aanpak ze hebben opgesteld om diversiteit in de (sub)top te vergroten. De SER Dataverkenner toont de informatie uit de jaarlijkse rapportages van deze grote vennootschappen en maakt de informatie en ontwikkeling van genderbalans in het bedrijfsleven zichtbaar;

daarnaast maakt SER Topvrouwen hooggekwalificeerde board-ready vrouwen in Nederland zichtbaar door vrouwen met talent en ambitie op te nemen in de database van topvrouwen. Hiermee wordt beoogd de doorstroom van vrouwen naar de (sub)top een impuls te geven;

ook ondersteunt SER Diversiteit in Bedrijf organisaties bij het bevorderen van een gemêleerd personeelsbestand en een inclusief bedrijfsklimaat. SER Diversiteit in Bedrijf richt zich op vijf dimensies: arbeidsvermogen, culturele diversiteit, sekse, leeftijd en LHBTI+, onder andere in de vorm van het Charter Diversiteit.

Medezeggenschap (Wet op de ondernemingsraden):

Het kenniscentrum medezeggenschap van de SER adviseert or’s, bestuurders en toezichthouders over actuele, sociaal-economische ontwikkelingen die invloed hebben op medezeggenschap. Daarmee wil de SER het goed functioneren van organisaties stimuleren. Voor meer informatie over de (mogelijke) rol van een ondernemingsraad in het kader van duurzaamheid, zie deze website van vakbond FNV.

De SER speelt een belangrijke rol in de totstandkoming en implementatie van IMVO-convenanten. Een IMVO-convenant is een samenwerking in een sector tussen bedrijven, overheid, vakbonden en maatschappelijke organisaties. Zij maken in de convenanten afspraken om misstanden zoals uitbuiting, dierenleed of milieuschade aan te pakken en te voorkomen. De SER voert het secretariaat van de meeste IMVO-convenanten.

Rol van verschillende partijen bij de totstandkoming van de ESRS

Wat is de rol van de Europese Commissie en de EFRAG bij de CSRD?

De Europese Commissie is verantwoordelijk voor de totstandkoming van de ESRS (European Sustainability Reporting Standards). De Europese Commissie maakt hierbij gebruik van het technisch advies van EFRAG (Voorheen: European Financial Reporting Advisory Group). Zo heeft EFRAG bijvoorbeeld een eerste set ESRS opgesteld en deze in november 2022 (als advies) aangeboden aan de Europese Commissie. Vervolgens is een Europees wetgevingstraject gestart. De Europese Commissie is daarbij bijvoorbeeld verplicht advies in te winnen van Europese autoriteiten, zoals ESMA (European Securities and Markets Authority), EBA (European Banking Authority) en EIOPA (European Insurance and Occupational Pensions Authority), over het advies dat EFRAG haar heeft gegeven. De Europese Commissie kan het advies van EFRAG (en inhoud van een ESRS) wijzigen.

Wat is EFRAG en welke partijen participeren daarin?

EFRAG was voorheen een afkorting van European Financial Reporting Advisory Group en is een samenwerking tussen diverse nationale en Europese stakeholders inzake verslaggeving. Oorspronkelijk gaf EFRAG uitsluitend advies aan de EU over financiële verslaggeving, zoals IFRS. Bij duurzaamheidsrapportage ontwikkelt EFRAG momenteel zelf rapportagestandaarden, de ESRS. De stakeholders bij EFRAG zijn o.a. nationale instanties die richtlijnen voor (financiële) verslaggeving ontwikkelen, en Europese organisaties zoals bijvoorbeeld Business Europe, Accountancy Europe en de European Federation of Financial Analysts Societies (EFFAS). Daarnaast zijn ook Europese autoriteiten als European Securities and Markets Authority (ESMA), ECB etc. betrokken. Voor duurzaamheidsrapportage zijn ook specifiek een aantal andere partijen bij EFRAG aangesloten zoals ngo’s, vakbonden, consumentenorganisaties en academici.

Hoe is de RJ betrokken bij de EFRAG Sustainability pillar?

De RJ (Raad voor de Jaarverslaggeving) participeert (als Nederlandse instantie die richtlijnen voor jaarverslaggeving ontwikkelt) in EFRAG (Voorheen:European Financial Reporting Advisory Group) en is tevens een van de leden van (de boards van) zowel de financial reporting pillar als de sustainability reporting pillar van EFRAG. De RJ heeft een werkgroep duurzaamheidsrapportage die de Raad ondersteunt, onder meer door voorstellen en ontwerpstandaarden van EFRAG (en ISSB (International Sustainability Standards Board)) te analyseren zodat de RJ hierop kan reageren binnen EFRAG (en naar ISSB).

Daarnaast zijn enkele vertegenwoordigers van de RJ benoemd tot lid van verschillende bestuursorganen van EFRAG. Ook zijn enkele leden van de RJ-duurzaamheidswerkgroep benoemd tot lid van de EFRAG Sustainability Reporting Board (SRB) en EFRAG-duurzaamheidswerkgroepen.

EFRAG SRB is verantwoordelijk voor het definitieve technisch advies (de ESRS) van EFRAG aan de Europese Commissie.

Hoe is de SER betrokken bij de EFRAG Sustainability pillar?

De SER is niet direct betrokken bij EFRAG (Voorheen: European Financial Reporting Advisory Group). Wel waren enkele SER-medewerkers op persoonlijke titel betrokken bij EFRAG in de ‘Sustainability Reporting Technical Expert Group’ (EFRAG SR TEG), de ‘social expert working group’, de ‘SME-expert group’ en de ‘implementation guidance value chain working group’. EFRAG SR TEG ondersteunt de EFRAG SRB. Daarnaast zijn enkele medewerkers van de SER lid van de RJ-duurzaamheidswerkgroep.

Laatste updates

Door Omnibus is de CSRD onderhevig geweest aan verschillende wijzigingen. Wat de omnibus is en welke veranderingen zijn doorgevoerd is terug te vinden onder het kopje 'Wijziging CSRD door Omnibus-voorstellen' van de CSRD, ESRS en VSME veelgestelde vragen en antwoorden. Op 27 februari 2026 is de nieuwe versie van de CSRD gepubliceerd in het Official Journal. Op basis van deze nieuwe versie zijn de veelgestelde vragen en antwoorden aangepast. De versimpelde rapportagestandaarden (ESRS) zijn nog niet via gedelegeerde handeling vastgesteld door de Europese Commissie. Daarnaast is ook de implementatie van de CSRD in de Nederlandse wetgeving nog niet voltooid. Zodra deze ontwikkelingen zijn afgerond, zullen de veelgestelde vragen en antwoorden hierop worden aangepast.

Vragen CSRD & ESRS

Heb je vragen over de CSRD, ESRS of mis je een vraag in deze lijst? Stuur ons een e-mail en wij nemen zo snel mogelijk contact met je op.

Vragen die over individuele feiten of omstandigheden gaan, zullen niet via deze wegen worden beantwoord. Voor dergelijke vragen raden we je aan contact op te nemen met een adviseur bijvoorbeeld je bedrijfsaccountant.

Disclaimer

De SER en de RJ hebben deze vragen en antwoorden gemaakt op basis van informatie die op het moment van publicatie publiekelijk beschikbaar is. Hoewel de beantwoording van deze vragen met de grootste zorg is gedaan, kunnen aan gebruikers van deze lijst geen garanties worden gegeven met betrekking tot de juistheid, actualiteit en de volledigheid van de weergegeven informatie. De SER, de RJ en andere aan deze vragen en antwoorden gelieerde organisaties of personen kunnen niet aansprakelijk worden gesteld voor de gevolgen van het gebruik van de informatie. Dit document representeert niet de standpunten van EFRAG of de Europese Commissie noch die van de SER of de RJ.

Het is niet toegestaan om de opgenomen informatie of individuele elementen (inclusief afbeeldingen) zonder expliciete toestemming te kopiëren of verspreiden, als daarbij verwarring kan ontstaan over de afkomst van het materiaal.

Download veelgestelde vragen

Lees de veelgestelde vragen en antwoorden over de CSRD in het Nederlands